Teknolojinin değiştirmediği kurum yok. Yeni bir dijital düzen kurulurken eski düzene ait ne varsa dönüştüğüne şahit oluyoruz. Bunun yanında yeni kurumlar ve kavramlarla tanışıyoruz. Bunlardan biri de dijital ödeme sistemi.

Her şeyin sil baştan yeniden kurulduğu yeni bir ekonomik ve sosyal düzenin içindeyiz. Teknoloji devrimi siyasetten demokrasiye, eğlence anlayışımızdan aile ilişkilerimize kadar hayatın neredeyse her alanında bakış açımızı değiştiriyor.

Bakışımızın değiştiği en önemli kavramlardan birisi de para. Para bizi değiştiren bir kavramdır. Ahlaki olarak yanlış veya doğruluğuna bakmaksızın sahip olduklarımızın para cinsinden değeri toplumdaki konumumuzu belirler. Ne var ki hayatımızda neredeyse mutlululuğumuzun en önemli kaynağı gördüğümüz parayı da üzerimizde taşımak istemeyiz. Çok para taşıdığımız zaman üzerimizde bir ağırlık hissederiz. Bunun yanında yaşadığımız çağ aynı zamanda bir hız çağı. Zaman en değerli varlık ve insanlar alışverişlerde zaman kaybettiren parayı fiziken hayatlarından çıkarmak istiyorlar. Her şeyin dijitalleştiği bir düzende de bu mümkün hale geliyor.

Kağıt Para Ödeme Aracı Olmaktan Çıktı.

Günlük insan davranışları ve düşünce yapısı son 20 yılda geçen yüzyıldan daha hızlı değişti. Akıllı telefonlarla beraber çok boyutlu bir hayat yaşamaya başladık. Bugün herkesin elinde dijital ödeme noktası, bilgisayar, fotoğraf makinesi ve akla gelebilecek birçok özellik taşıyan bir cihaz var. Artık nakit yerine telefonumuzu göstererek ödemelerimizi yapıyoruz.

Akıllı telefonlarla beraber iletişimin güçlenmesiyle, bugüne kadar bilmediğimiz ama merak ettiğimiz başka insanları ve farklı coğrafyaları tanıma fırsatı bulduk. Sınırlı olan seçeneklerimiz 20 yıl öncesine göre hiç bu kadar fazla olmamıştı. Seçenekler arttıkça insanlar daha talepkar oldu. Ne var ki teknoloji, hayatımızı kolaylaştıran yeniliklerle beraber riskleri de getirdi.

Neden Alternatif Ödeme Yöntemlerine İhtiyacımız Var?

İnternet üzerinden alışveriş, hayatımıza sanal ticaret kavramını getirirken bildiğimiz ticaret kurallarını da değiştirdi. Birincisi, internetten alışverişe şüpheyle yaklaşılan bir dönemden bugün en güvenli ticaretin internet üzerinden yapıldığı bir döneme geldik. Üstelik bunu 20 yıl içinde gerçekleştirdik. Öyle ki kredi kartlarımızın bilgilerini verirken fiziki mağazaya güvendiğimizden daha çok güveniyoruz sanal ortama. Bunun bir diğer sonucu da sanal alışverişin artık fiziki ortamlardan daha eğlenceli olması. İnsanlar alışverişlerini yaparken artık çok fazla yorulmak istemiyor. Bu da alternatif ödeme yöntemlerini daha çok kullanmamıza sebep oluyor.

Ticaretin globalleşmesi, insanların beklentisini arttırırken tahammül sınırını azalttı. Bu durum seçme şansının ve hızın artmasıyla beraber fırsat maliyetinin de artmasına sebep oldu. Artık kimse bir şeyi satın almak için çok beklemek istemiyor. Tüketici, bir sayfanın açılması 2 saniyeyi geçerse başka bir siteye yönleniyor.

Ticaretin büyümesi, farklı profil ve gelir seviyesindeki tüketicilerin oluşmasını sağladı. Hemen her insanın gelir seviyesine uygun ödeme araçları kullanıma sunuldu. Böylece nüfusun büyük kısmı gelirine göre güvenle harcama rahatlığına kavuştu. Bunun sonucunda bildiğimiz klasik yöntemlerin dışında alternatif ödeme sistemleri gelişmeye başladı.

Bugün bir ödeme sisteminin şu 3 özelliği taşıması gerekiyor.

- Güvenli

- Hızlı

- Sürdürülebilir

Covid 19, dijital ödeme yöntemlerinin gelişmesinde katalizör etkisi yaptı. Bunun sonucunda dijital ticaret hacminin 2028 yılında 10 trilyon doları geçmesi bekleniyor. Ayrıca diğer sektörlerin büyümeleri de buna eklendiğinde ortaya çıkan hacmin sürdürülebilir olması için yeni enstrümanlara ihtiyaç olduğu görülür.

Dijital ödeme sistemlerinde pazara genel bakış

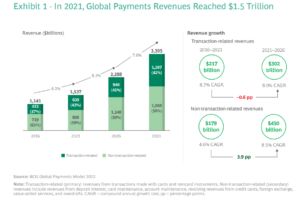

Boston Consulting Group (BCG) 2022 yıllık raporuna göre küresel ödeme gelirleri yıldan yıla %9,5 arttı. Yaşanan savaşlar, covid 19’un tedarik zincirinde yarattığı aksaklıklar ve genişleyici para politikaları sonucunda oluşan enflasyona rağmen pazar büyümeye devam etti. Bunun yanında yükselen enerji fiyatları dahi büyümeyi durduramadı. Sektörün önünde güçlükler olsa da önümüzdeki 10 yılda düzenli bir artış trendinin devam etmesi bekleniyor.

Sektör, covid 19 ve diğer ekonomik dalgalanmalarda oluşan risklerden kendini koruyarak sürdürülebilir olduğunu ispat etti.

Yıllık gelir büyümesi 2026 yılına kadar %8,3 olarak beklenirken 2026-2031 arası bu beklenti %7,6 olarak öngörülüyor.

Sektörü Sürükleyen 4 Trend

Dış piyasalarda pazar genişlemeleri durdu.

Pandemi döneminde hükümetler, büyümenin durmaması için enflasyonist politika izledi. 2021 in 2. yarısından sonra yüksek enflasyon ve faiz oranlarının artmasıyla büyüme tercihi yerini karlılığı arttıracak faaliyetlere bıraktı.

Ekonomik şartların bu yönde gelişmesi risklerle beraber fırsatları da doğurdu. Mesela bunlardan birisi geçmişte pahalı bulunduğu için gerçekleşmeyen bazı satın alma ve birleşmelerin artık mümkün olması. Bu durum, eksiklerini güçlü olanın ürünleriyle tamamlayan firmaların sektörün dayanıklılığının da artmasına katkı sunmasını sağlar.

Diğer bir fırsat da Apple ve Meta gibi büyük teknoloji şirketlerinin yazılım platformlarına alternatif ödeme yöntemlerini entegre etmesidir. Böylece müşterileri ile temaslarında eksik kalan taraflarını alternatif borçlandırma ürünlerini sunarak giderebilirler.

Ayrıca ödeme yöntemlerinin perakende ve müşteri yolculuğunda daha çok kullanılması, Dijital Ödeme Sektörü’nü bankacılık ve katma değer hizmetlerinde yeni ufuklar açacak “Ödemeler Artı” modeline doğru genişletti.

Elektronik ödeme araçlarına büyük talep var.

Nakitten-Nakit olmayan enstrümanlara geçişin güçlü olması, e ticaretin büyüme hızını sürdürmesi ve alternatif ödeme yöntemlerinin perakende ve kurumsal müşteri yolculuğunda kullanılması ödeme metodu gelirlerini küresel çapta arttırmaktadır. Neticede pazarda oluşan farklı tüketici profilleri, firmaların altyapılarını buna uygun düzenlemesini zorunlu kılmaktadır.

Özellikle yükselen pazarlarda hesaptan hesaba anlık transferlerin (A2A) çok hızlı gelişmesi kart kullanımını etkilemektedir.

Merkez Bankaları Kendi Dijital Paralarını çıkarmaya başladı.

Kısa zamanda zengin olma hevesi kripto paraları spekülatif hale getirdi. İnsanların kripto parayı yatırım amacıyla alması, kötü niyetli girişimleri arttırdı. Bu durum hem tasarrufların erimesine hem de sektöre büyük zarar vermesine neden oldu.

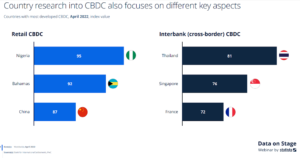

Merkez bankaları hem kötü niyetli girişimleri engellemek ve para hareketlerini kontrol altına almak hem de otoritelerinin sarsılmasını önlemek için kendi dijital paralarını çıkarma çalışmalarını hızlandırdı. Merkez bankalarının %90’ı bu hazırlığın içinde. Bunlar arasında Nijerya, Bahamalar, Jamaica, Çin ve 15 ülke şu anda pilot bölgelerinde dijital paralarını kullanmaya başladı. Bununla beraber Türkiye de altyapısını oluşturacak yasal düzenlemeleri hazırlayarak sistemini kurmaya başladı.

Sektör belirli risklerden dolayı otoritelerin daha çok gözetimi altında.

Sektör oyuncuları büyümelerine güvenli bir şekilde devam etmek için risk ve uyum çalışmalarını güçlendirme ve gerekli tedbirleri alma çabasındalar. Bu sebeple pazar katılımcılarının dikkat etmesi gereken riskler şunlardır.

- Finansal

- Uyum

- Siber

- Kripto

Sektör büyürken yasal düzenlemelerin bazı bölgelerde yeterli olmaması kırılganlığı arttırmaktadır.

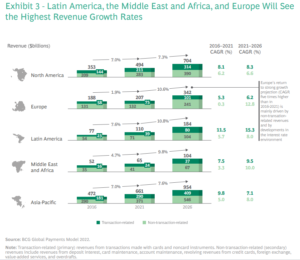

Dijital ödeme gelirlerinin tüm dünyada büyümesi bekleniyor.

2021-2022 salgın döneminde ivme yakalayan ödeme gelirlerinin önümüzdeki beş yılda dünyanın tüm bölgelerinde büyümeyi sürdürmesi bekleniyor.

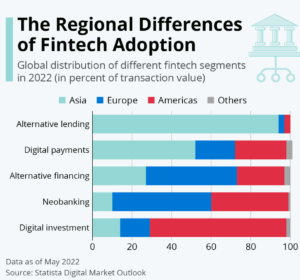

Fintek Ödeme Endüstrisinde Pazarı Yönlendiriyor.

Alternatif borç verme ve dijital ödemelerde fintek özellikle Asya pazarında çok yaygın. Mesela 2022 yılında alternatif borçlanmaların işlem değerinin %94’ü, küresel dijital ödeme işlem değerinin de yarısından fazlası Asya’da gerçekleşti. Ne var ki alternatif borçlanma, henüz yasal altyapısı oluşmadığı için riskli görünüyor. Yine de bankalar dışı aktörlerden borç almak tehlikeli bulunmasına rağmen rakamların büyüklüğü hükümetleri bu konuda yasal düzenleme yapmaya zorluyor.

Alternatif Ödeme Yöntemleri Nelerdir?

Her ödeme endüstrisi güçlü olduğu ürünle öne çıkıyor. Bunları başlıklar halinde şöyle sınıflayabiliriz.

Fintek

- Cüzdan (Wallet)

- Şimdi al sonra öde (BNPL)

Bankalar

- Gerçek Zamanlı Banka Transferleri/Anlık ödemeler

- Otomatik ödemeler (Direct Debit)

Dijital Para

- Kripto Para

- Merkez Bankası Dijital Para (CBD)

Önümüzdeki ortalama 5 yıllık süreçte cüzdan kullanımında yıllık %12,7 artma beklentisi var. Özellikle Asya’da, mobil cüzdan kullanımının, “Super App” in içine eklenmesiyle dünyanın diğer bölgeleriyle aradaki farkı açtı. Mesajlaşma, alışveriş, rezervasyon, para transferi gibi birçok hizmetin tek bir uygulama içinde olması insanların günlük hayatını kolaylaştıran bir yöntem.

Merkez bankalarının kendi dijital paralarını çıkarması hala araştırma aşamasında. Böyle olsa da 2030 yılına kadar kendi dijital paralarını çıkarması onu alternatif ödeme yöntemi yapar.

Fintek Piyasayı Domine Ediyor

Cüzdan

Birçok farklı ödeme yöntemini tek bir ürün içinde birleştirmesi kontrolü kolaylaştıran bir unsur. Mesela cüzdanla sadece ödeme değil transferde yapabilirsiniz. Ayrıca fiziksel bir cüzdanda taşınan kimlik, diğer kartlar, bilet vb. ne varsa saklayabilirsiniz. Buna ek olarak ödeme anında arada nesne ve temas olmadığı için çok hızlı ve rahat işlem gerçekleştirirsiniz.

Seçeneğin çok olması, güvenilir olması, hızlı ve kolay kullanılması cüzdan kullanımını cazip hale getiren faktörler. Ayrıca Pay Pal gibi diğer ödeme uygulamalarına izin verilmesi de cüzdanın yaygın kullanılmasına neden olmaktadır.

Şimdi Al sonra öde (BNPL)

Bu sistemde yapılan alışverişin ödemesi, zamana yayılarak herhangi bir faiz ödemeden uygun taksitlerle bir ödeme kuruluşu aracılığıyla ödenir. BNPL genellikle online alışverişlerde kullanılan bir yöntemdir.

BNPL sağlayıcısı olduğu ülkelerde daha çok kullanılıyor. Dünyada yaşanan yüksek enflasyon bu enstrümanı daha cazip hale getirdi. Yasal altyapısı henüz tam anlamıyla hazır olmasa da gelir seviyesinin yeterli olmadığı bölgelerde en çok kullanılan ödeme yöntemidir.

Bankalar Hızlı Ödemenin Peşinde

Anlık Ödeme (Real time payment)

Anlık ödemenin günün her saatinde yapılması bu yöntemi öne çıkarmaktadır. Tatil günü ya da mesai saati diye bir kısıtlama yoktur. İşlem ile işlemin gerçekleşmesi aynı anda olur. Aradaki iletişimde, bilginin akması ve paranın hesaba geçmesinde, bir zaman boşluğu olmaz. Bunun sonucunda işlem çabuk değil anında gerçekleşir.

Gerçek Zamanlı Ödeme, likit akış hızı ve risk yönetimi konusunda avantajlıdır. Ancak anlık ödemeyi gerçekleştirdiğinizde geri dönüş yetkiniz olmaz.

Otomatik Ödeme (Direct Debit)

Satın alınan hizmetlerin artması düzenli ödemeleri de arttırdı. Bunun sonucunda ödemeleri bir sistem içinde yürütmek için bankalar, otomatik ödeme talimatlarını uygulamaya aldı. Bu yöntemde kredi kartı limiti ya da banka hesabı müsait oldukça faturaları otomatik olarak tüketici adına banka öder.

Bazı işletmeler sattığı hizmetin devamını sağlamak için yinelenen fatura ödemeleri adıyla, kendi iş modellerine uygun haftalık, aylık veya yıllık olarak yeni talimat almaya gerek kalmadan ödemeleri güncelleyerek hizmeti satmaya devam edebilirler.Mesela Netflix, Telekom vb. hizmetlerini, yinelenen fatura yöntemiyle yenilerler.

Bankalar tüketici bilgilerini 3. taraflarla paylaşarak yeni ürünlerde geliştirirler. Böylece açık Bankacılık Sistemi ile finans kuruluşları,tüketicilerden toplanan verileri analiz edip müşterinin tasarruf ve harcama eğilimine göre yeni enstrümanlar sunar.

Dijital Para Emin Adımlarla İlerliyor

Kripto para

Kripto paralar merkeziyetsizdir. Kullanıldığı zaman arada işlemi onaylayacak bir banka yoktur. Çevrimiçi olarak yapılan işlemin rakamsal bir değeri vardır. Yasal bir altyapısı olmamasına rağmen insanlar kripto parayı ödeme aracı olarak görür.

Kullanımda bazı kısıtlamalar olsa da gelecekte daha kapsayıcı olacağı öngörülmektedir. Kripto paraların, kazandığı itibar ile bir yatırım aracı olmaktan çıkıp yakın gelecekte değişim aracı olması bekleniyor.

Merkez Bankası Dijital Para (CBDC)

CBDC bir dijital para birimidir ama kripto para gibi bağımsız değildir. Merkez bankalarının kontrolü altındadır. İnsanları kripto paraların riskinden korumak amacıyla dijital para çıkarmak istediklerini söyleseler de bu çok samimi değildir. Merkez bankalarının para üzerindeki etkisi birçok zaman halkın aleyhine olmuş ve toplumları fakirleştirmiştir. Bunun örnekleri de tarihte vardır.

Merkez bankaları, para arzı ve ödeme sistemleri üzerindeki kontrolü kaybetmemek için dijital parayı çıkarmak zorunda kalmıştır. Denetlenemeyen para, merkez bankalarının otoritesini yok eder. Ayrıca fiziksel para kullanımı gittikçe azaldığı için dijital paraya geçmek çağın gerektirdiği bir zorunluluktur.

Sonuç

Yaşamak için bir şeyler alıp satmak herkesin günlük hayatında olan bir rutindir. İnsanlar ihtiyaçlarını karşılamak için her gün ödeme yapar. Teknoloji devamlı kendini yenileyerek ve bunu çok hızlı yaparak ihtiyaçların artmasına yol açar.

Sınırların ortadan kalkmasıyla geçmişte ulaşılması zor olan şeylere sahip olmak kolaylaştı. İnsanların istediklerini kolayca satın alabilmeleri, teknolojinin yeni, hızlı ve güvenli ödeme yöntemleri geliştirmesine bağlıdır.

Pazar katılımcıları hem en iyi rekabeti vermek hem de en iyiyi yakalamak için işbirliği içinde olmalıdır. Son 20 yılda yaşanan değişimin hız kesmeden devam edeceği beklentisi, pazarda gelirini arttırmak isteyenleri esnek olmaya zorlamaktadır.

Çok güzel bir yazıydı. Elinize sağlık.

Teşekkürler