Finans dışında hiçbir sektörün bütün sektörlerle bağlantısı yoktur. Para olmadan ticaret ve üretim yapamazsınız. Bir ekonomik sistemin temelinde değişim vardır. Üretilen değer ve hizmetlerin karşılıklı değişimi para aracılığıyla olur.

Bugün yaşadığımız dijital çağda nakit taşımak hızla çağ dışı hale geliyor. Alternatif ödeme yöntemleri daha çok tercih ediliyor. Bunlardan en önemlisi, gelecekte merkezi para sisteminin yerini alma potansiyeli olan blockchain (blok zincir) teknolojisidir. Bugün kripto para birimleri, bir ödeme sistemi olarak kabul edilmektedir. Doğası gereği bir değişim aracı olduğundan merkez bankaları ve düzenleyicilerin yakın takibindedir.

Bu yazıda paranın nasıl evrildiğini ve Blockchain teknolojisi ile kripto para sisteminin genel manzarasının bir özetini bulabilirsiniz. Daha fazla ayrıntıya buradan ulaşabilirsiniz.

Blockchain nedir?

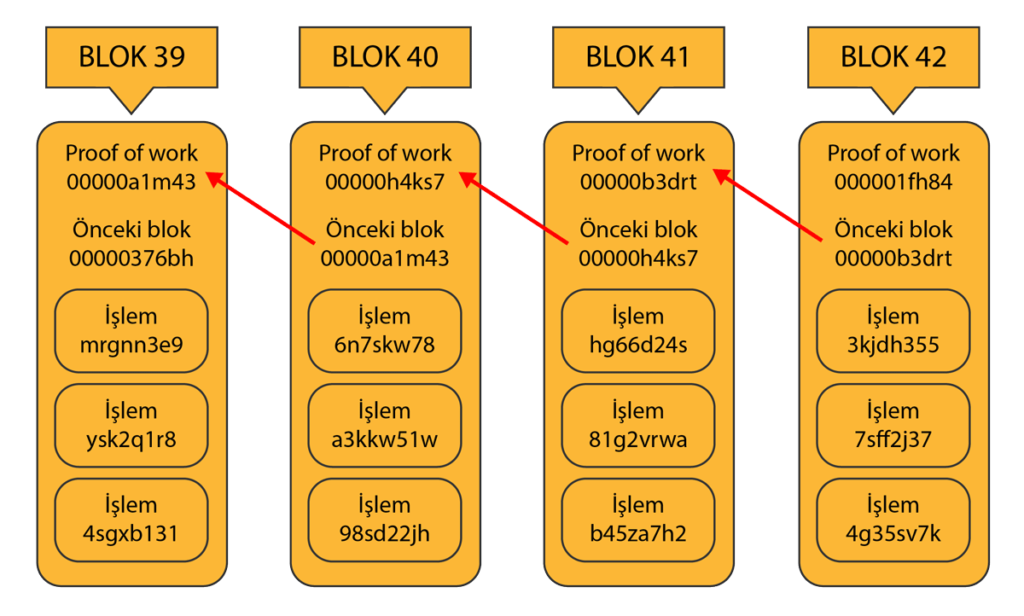

Güvenli bir şekilde paylaşılan ve merkezi olmayan veri kayıt defterine blockchain (blok zinciri) denir. Her veritabanı yönetim sisteminde olduğu gibi, blockchain teknolojisinde de operasyonların en önemli parçası verinin kendisidir. Blockchain kripto para birimlerinin veri tabanıdır. Blockchain’i kabaca, her hesabın benzersiz bir adresle ilişkilendirildiği para hesaplarının defteri olarak düşünebilirsiniz.

Para nedir?

Para borçların, fiyatların ve genel satın alma gücünün ifade edildiği kavramdır. Toplumda üretilen malların ve hizmetlerin karşılıklı değiş tokuşuna aracılık etmek amacıyla ortaya çıkmıştır. Parayı ilk bulanın Lidyalılar olduğu söylenir ama para kavramı ondan önce de vardır. Lidya kralları, muhtemelen hükmetme kudretini göstermek amacıyla üzerinde kendi resmi olan bir maden basmıştır. Ne var ki bu durum, paranın Lidyalılarla başladığını göstermez.

Parayı kağıt, tablet ya da iletişim amaçlı bir araç olarak düşünebilirsiniz. İlk zamanlarda, küçük olan toplumlarda, toplumu oluşturan bireylerin ekonomik faaliyetleri sosyal kredi olarak kayıtlara geçerdi. Zenginliğiniz, kendi refahınız ve başka insanların da refahını arttıran çabalarınızın karşılığı olan sosyal krediyle ölçülürdü.

Ne var ki zamanla toplumlar büyüdükçe insanlar birbirine yabancılaşır. Buna bağlı olarak ekonomik düzen de karmaşıklaşır. Üretilen mal ve hizmetler insanlara karşılıklı yarar sağlamaya başlar. Örneğin şehrin bir yerinde yaşayan birinin ürettiği ayakkabıya diğer tarafta gömlek üretenin ihtiyacı olur. Bu sebeple üretim ve tüketim kararlarının izlenmesi, soyal krediden daha çok parayla olmaya başlar.

Para, karşılıklı ortaya çıkan borç ve alacakların ifasında kullanılır. Ayrıca alışverişe konu olan metaların değişiminde satın alma gücü olarak kullanılan değişim aracıdır. Herkes ödülünü çabası karşılığında elde ettiği para ile alır. Ödüllendirilen bu insanlar, gömlek ve ayakkabı örneğinde olduğu gibi, sahip olduğu parayla mal, hizmet ve varlık almak için başka insanlarla değişime girer. Ekonomik faaliyetler, bu döngü içinde devam eder.

Bugünkü şartlarda parayı düşündüğünüzde aslında nakitten daha çok bankadaki dijital kayıtları düşünmeniz gerekir. Bankalar arası para alışverişi ve açık piyasa işlemleri o kadar fazla ve hızlıdır ki, bunu yönetmek dijital para arzı ile mümkündür. Piyasada gezen nakit para, dijital kayıtların çok küçük bir kısmıdır. Eğer paranızı bankadan nakit çekmek isterseniz dijital kayıt, fiziksel forma dönüşür.

Kripto para ve fiziki para arasındaki fark nedir?

Kripto para, bir dijital bilgi aktarım mekanizması olarak günlük ödeme aracı olan paranın görevini yerine getirir. Bu sebeple kripto para, bir para ve ödeme sistemidir. Ne var ki merkezi bir otoriteye bağlı değildir. Her merkezi paranın arkasında duran bir merkez bankasının sağladığı güvenden yoksundur. Bunun yerine, madenciler denilen gönüllü kullanıcı topluluğunun yazdıkları kodlar ile düzenlenir. Bunun güvenliği de bir blok zinciri üzerinden sağlanır.

Blockchain teknolojisi nasıl çalışır?

Herhangi bir veritabanı yönetim sisteminde olduğu gibi operasyonların en önemli parçası verinin kendisidir. Blockchain’i kabaca her hesabın benzersiz bir adresle ilişkilendirildiği para hesaplarının defteri olarak düşünebiliriz.

Blok zinciri, şeffaflık ve güven üzerine kuruludur. Herkesin parasını gördüğünüz ama dokunamadığınız şeffaf kasaların olduğunu düşünün. Kasa sahibi ya da onun yetkilendirdiği kişi dışında hiç kimse paraya erişemez. Blockchain’in çalışma şekli de buna benzerdir.

Hesap sahibi, kripto heabını oluştururken, sadece kendinin bileceği şifresini de eşzamanlı oluşturur. Hesap sahibi, bir takma adla hesabını isimlendirir. Bu özellikler kripto varlıkların dijital taşıyıcı araçlar olduğunu gösterir. Kısacası bir parola oluşturarak hesabınızın da sahibi olursunuz.

Blockchain ve Merkezi Olmayan Finans

Merkeziyetsiz finans bir blok zincirini kapsar. Klasik merkezi sistemler gücünü kurumlardan alırken, merkezi olmayan finansman akıllı sözleşmelere (DeFi) dayanır. Alıcı ve satıcı arasındaki banka gibi 3. tarafların ortadan kalkması, maliyetleri önemli ölçüde azaltır. Bunun yanında taraflar, yaptıkları anlaşmalar üzerinde daha fazla kontrol sağlar.

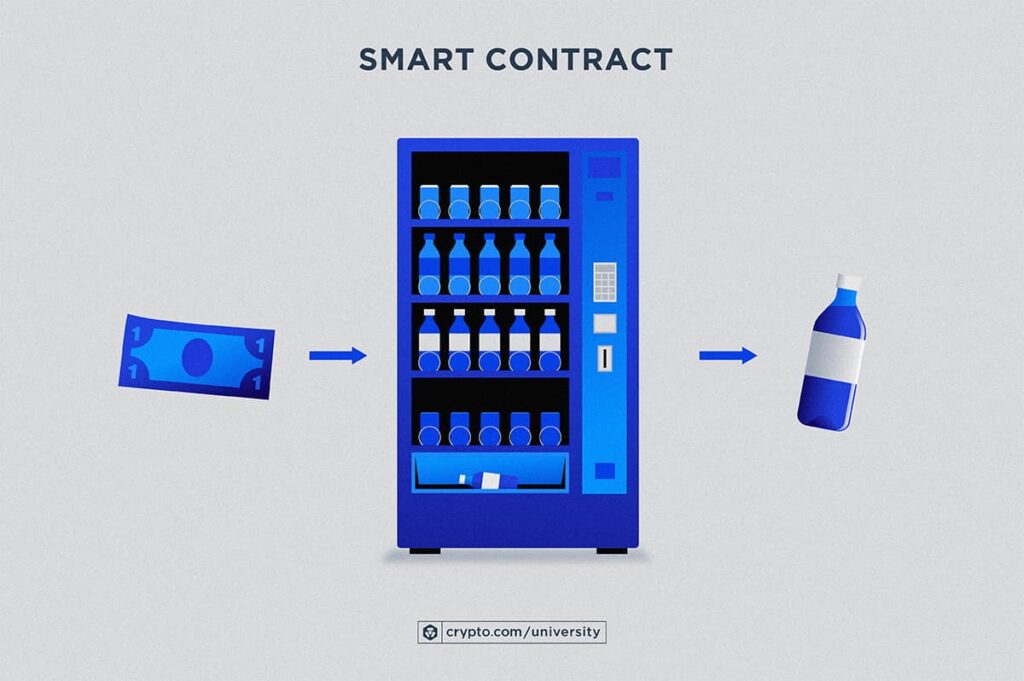

Akıllı Sözleşmeler Nelerdir?

Akıllı sözleşme, üzerinde anlaşılan bir dizi eylemi yürütmek için yazılan bir bilgisayar programıdır. İlk olarak 1990’ların ortasında, ilkel bir örnek olarak satış makinelerini öneren Nick Szabo tarafından tanıtılan bir konseptir. Bu yaklaşım, kahve ya da kola makinesi gibi bir otomattan yeterli miktarda parası olan herkesin tercih ettiği ürünü satın almasına dayanır. Böylece insanlar üçüncü tarafların katılımı olmadan da takas işlemini gerçekleştirmiş olur.

Akıllı sözleşmeler, her ne kadar blok zincirlerinden ayrı düşünülmese de bu satış makineleri akıllı sözleşmelerin atasıdır. Zamanla bu uygulamalar, teknoloji geliştikçe geleneksel finansal işlemlerin ötesine geçti.

Akıllı sözleşmeler blockchainde nasıl çalışır?

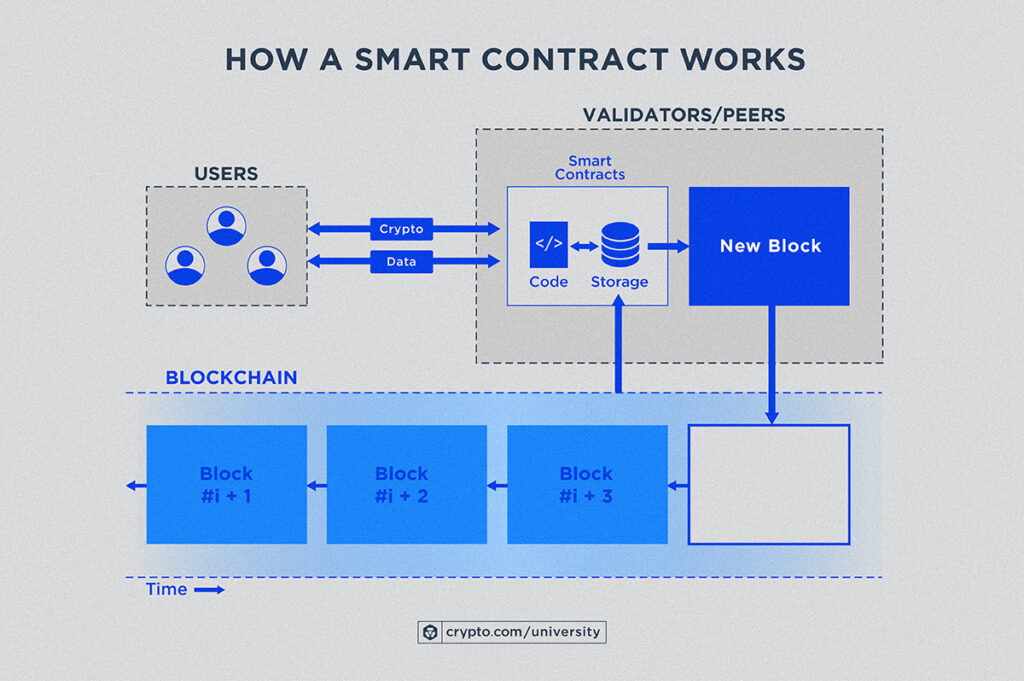

Ethereum, 2015 yılında piyasaya sürülen akıllı sözleşme yeteneğine sahip bir blockchaindir. Sonrasında akıllı sözleşmeler, kendi bakiyesi olan ve ağ ile etkileşime girme yeteneği olan bir hesap türü haline geldi. Bir akıllı sözleşme üzerinden yaptığınız işlemde alıcı ve satıcı dışında 3. bir taraf olmaz. Akıllı sözleşmeler, taraflar arasında şeffaflık ve güveni sağlar. Bir banka, sigortacı, takas odası, noter ya da güven sağlayan bir kurum ya da kişi aradan çıkmıştır. Kodları ve verileri Ethereum blockchain üzerinde belirli bir adreste bulunur ve bir kullanıcı tarafından kontrol edilmek yerine programlandığı gibi çalışır.

Aşağıdaki şemada Etherium blok zincirinde bir akıllı sözleşmenin nasıl çalıştığını görebilirsiniz.

Örneğin bir kredi talep ettiğinizde, kredi çekeceğiniz bir banka ya da finans kurumuna başvurursunuz. Asgari şartlarda anlaşıp gerekli teminatlar verildikten sonra banka, verdiğiniz teminatı emanete koyar ve krediyi hesabınıza aktarır. Sözleşme şartlarını yerine getirdiğinizde teminat serbest kalır ve tam mülkiyet hakkına sahip olursunuz. Temerrüde düşmeniz halinde sözleşmeden doğan yükümlülüklerin yerine gelmesi için banka, teminatı kullanılır. Bu süreçte avukatlar, değerleme uzmanları vb. gibi birçok taraf vardır.

Aynı kredi bir akıllı sözleşme üzerinden yürürse süreç çok daha basit ve ucuz olur. Geleneksel finanstan farklı olarak akıllı bir sözleşmede, sözleşmenin tamamı bilgisayar programının bir parçasıdır ve bir blok zincirinde saklanır. Program, kredinin koşullarını çok açık biçimde çizer. Blockchain, sözleşmenin sadık bir şekilde yerine getirilmesini sağlar. Öyle ki, borç alan ve verenin dışında herhangi bir tarafın katılımına gerek yoktur. Kredi şartları yerine getirilmediğinde teminatın kullanım hakları blockchain üzerinde bulunan bir dijital token içinde saklıdır. Merkezi düzenlemelerin geçerli olduğu günümüzde bir mülk üzerindeki hakların dijital olarak saklanması şimdilik çok zordur. Böyle olsa da merkez bankası dijital para (CBDC) kullanımının artmasıyla bu sorun çözülebilir.

Dijital ödeme sistemlerinde çifte harcama sorunu

Bugün kullanılan dijital ödeme sistemlerinde, yetkisi olmayan birinin bir dijital defteri yönetme riski her zaman vardır. Mesela kötü niyetli birisi istediği zaman bir hesaba borç kaydedip kendi hesabına alacak kaydedebilir. Bunun yanında bir sosyal krediyi yoktan var edebilir. Bu durum, ödeme sistemlerinde çifte harcama sorunu olarak adlandırılan soruna yol açar.

Söz gelimi bir şahıs kişisel bilgisayarında dijital dosya olarak sakladığı parasını, bir ödeme yapmak amacıyla P2P (Uçtan uca) yöntemiyle mail olarak gönderebilir. Arada bir banka olmayacağı için karşı taraf paraya dijital olarak sahip olur. Ne var ki kişinin niyeti kötüyse dijital dosyayı göndermeden önce dosyayı yeniden kullanmak için kopyalayabilir. Böylece dijital kalpazanlık da diyebileceğimiz bu yöntemle aynı dijital dosyayı iki defa kullanmış olur.

Aynı şey fiziksel para için de geçerlidir. Ancak fiziksel bir paranın kalpazanlığı daha zordur ve yönetimler tarafından pahalı hale getirilebilir. Dijital paranın transferinde ise yeniden kopyalanma tehlikesi araya 3. taraf olan bankalar koyularak çözülür. Böylece merkezi yönetimin yetki verdiği güvenilir bir kurum, hesap defterindeki değerin yer değiştirmesine aracılık etmiş olur.

Kripto paralara güvenebilir miyiz?

Bitcoin, dijital para için çifte harcama sorununu güvenilir bir aracının yardımı olmadan çözen ilk para ve ödeme sistemidir. Bunu, tarihte yaşanan benzer olaylardan esinlenerek başarır.

Her toplumun ortak bir hafızası vardır. Tarihte yaşananlar ve bundan çıkarılan sonuçlar o toplumun davranış biçimini oluşturur. Yasalar, kripto paranın yönetimindeki ortaklık gibi o toplumun ortak hafızasından çıkan yaşama biçimine uygun tasarlanmıştır. Toplumu yöneten yasalar, onun ortak hafızasından çıkan ve yaşamı şekillendiren örf ve adetlerden etkilenir.

Bu gelenekler kalıtsal olarak kuşaklara aktarılır ve bazen yasalar onlara işlemez. İnsanların bir şeyi yapmak için sorumluluk almasına gerek yoktur. Sonuçta sorumluluk, önceki kuşaklar tarafından kendisine verilmiştir. Hatta bu görev bilinçaltına işlediği için bunun bir sorumluluk olduğunun farkına bile varmaz. Tarihi kodlar insanların hafızasına işlenmiştir.

Kripto para modeli de aynı mantıkla çalışır. Her beyin, birbirine katkı sunarak ortak hafızayı büyütür ve birbirine bağlanır. Bunun sonucunda oluşan veri tabanının güvenliği kimsenin sorumluluğunda değildir. Aksine, veri tabanını korumak herkesin ortak sorumluluğundadır. Topluluğa katılan her birey bu veri tabanının büyümesi için katkı sunar. Bunun karşılığında kazandığı fayda, bir çeşit para olan sosyal kredidir. Bu kullanım şeklini Wikipedia’nın yönetim şekline benzetebiliriz. Wikipedia, merkezi olmayan ve internet tabanlı bir ansiklopedidir ve hergün yazılmaya devam eder. Siz de siteye üye olup bildiğiniz konular hakkında katkınızı sunabilirsiniz.

Oluşan bu kadar büyük hazineden haksız kişisel kazanç sağlamak isteyen kötü niyetli bireyler olacaktır. Oysa toplumun ortak hafızası gibi açık kaynak kodu ile yazılan bu veri tabanında toplum kötü girişimi görür ve buna izin vermez. Eğer bir değişiklik yapılacaksa bu toplumun ortak iradesiyle olur. Merkeziyetsiz finansın (DeFi) temeli bu görüş üzerine kurulmuştur.

Kripto paranın yönetimi

Her düzende olduğu gibi dijital para birimlerinin de kendine has kuralları vardır. Mesela 2009 yılında Satoshi Nakamoto, Bitcoin planını ortaya koyan kurallar bütününü açıkladı. Bu plan daha sonra bir dizi temel geliştirici tarafından para politikasını ve ödeme işleme protokollerini yöneten açık kaynaklı bir bilgisayar programı oldu.

Para heseaplarının yönetiminin kimde olacağı protokollerle belirlenmiştir. Veri tabanına kimlerin kod yazacağı ve bunun karşılığının nasıl ödeneceği protokollerde bellidir. Bu protokoller iş kanıtı (PoW) ve durum kanıtı (PoS) olarak iki tanedir. Veri tabanına çöp bir kodun yazılma ihtimaline karşı bir kapı bekçisi emniyet sübabı olarak yine de gereklidir.

Madenciler olarak adlandırılan gönüllülerin oluşturduğu bir grup, dijital defteri güncellemek ve sürdürmek için çalışır. Blockchain üzerinde bu ayrıcalıkları yöneten protokoller bilgisayar kodunda yer alır. Veri bütünlüğü, tek bir doğruluk kaynağı ile sağlanır. Veri bütünlüğünün bu şekilde sağlanması, veri çoğaltma gibi kötü niyetleri de engellemiş olur. Böylece veriler, tüm tarafların mutabakatı olmadan değiştirilemez.

Sistem büyüdükçe ve daha göz önünde oldukça beraber yola çıkanlar arasında görüş ayrılıkları olabiliyor. Bunun sonucunda protokolü değiştirme çabaları olsa da yollar bir yerde ayrılıyor. “Çatallar” olarak isimlendirilen bu ayrılıkçı gruplar edindiği deneyimlerle kripto para eko sistemini evrimleştiriyor. Bitcoin’i savunanlar, manipülasyona açık olan merkezi para sistemlerine karşı kendi sistemlerinin daha güvenli olduğunu söylüyor.

Kripto para düzeni hızlı ve kolay ama henüz yolun başında

Bir kripto hesabı açarken herhangi bir kişisel bilginizi paylaşmazsınız. Bunun yanında bu varlıkları harcamak ve sahip olmak için de bir yerden izin almazsınız. İhtiyacınız olan tek şey internet erişimidir. Sistemin banka memuru olan madencilerle (gönüllüler) görüşmek için kripto para cüzdanı indirmek yeterlidir. Bundan sonra hesap sahibinin parasını kullanma yöntemi günümüzdeki çevrimiçi bankacılık sistemine çok benzer. En büyük risk, şifre kaybolduğunda ya da çalındığında görüşebileceğiniz biri yoktur. Bu sebeple hesap sahibinin parasını geri alma şansı olmaz.

Her ne kadar her şey güvenli olsa da kripto sistemler daha yolun başındadır. Sistemin çalışma şekli, açık kaynak kodlu bir veri tabanının çalışma şeklidir. Bu sebeple protokollerin barındırdığı para hesaplarını merkezi finans sistemlerine göre daha güvenli, verimli ve ucuz bir şekilde yönetip yönetemeyeceğini görmek için zamana ihtiyaç vardır.

Kripto Para Uygulamaları

Kripto paralar bir ödeme sistemi olsa da henüz yasal statüde değildir. Yasal olmasa da genel hayat içinde bir değişim aracı ve yatırım enstrümanı olarak kabul edilir. Bu da şu anda sınırlı sayıda merkez bankasının çıkardığı kripto paraların daha da yayılacağı anlamına gelir. Bu sebeple, kripto paraların yerel para birimi olarak devreye alındığı ülkeleri takip ederek, zamanla sistemin nasıl performans gösterdiği takip edilmeye başlandı.

Kripto para ve blockchain için riskler ve avantajlar

Kripto paraların bu kadar hızlı büyümesi ve merkeziyetsiz olması çoğu insana cazip geliyor. Ne var ki birçok insan için de spekülatif para kazanma yolu haline geldi.

Kripto parayı bir ödeme aracı olarak kullanmak ucuz ve kolaydır ama piyasada borç ödemeleri ve fiyatlamalar yerel para üzerinden işlem görür. Bu sebeple döviz kuru oynaklıklarından dolayı kripto paralar riskli bir ödeme aracıdır. Bu da yıllık bazda olağan üstü kazançlar getirse de aynı oranda kayıplara sebep olur.

Yabancı ülke borsasında işlem yapan biri, hisse senedini bozdurduktan sonra çevrimiçi olarak parasını kripto paraya çevirebilir. Eğer kendi ülkesinde kripto para, yerel para birimi olarak işlem görüyorsa bunu düşük bir ücret karşılığında kendi ülkesindeki hesaba gönderme şansı vardır. Ne varki bu avantajlar bazen kötü örneklere de sebep oluyor. Mesela iz bırakmadan hesap açmak bu kadar kolay ve bu varlıkları taşımak bir izne bağlı olmayınca, yasa dışı faaliyet ve kara para aklamada popüler bir yol olabiliyor. Bunun dışında fidye istemede kolluk kuvvetlerini ve bankacılık sisteminin takibi de atlatılabiliyor.

Her şeye rağmen merkeziyetsiz olması, insanların devlet tarafından da manipüle edilmesini engeller. Açık kaynak yazılım olması, herhangi bir müdahalenin olma ihtimalini ortadan kaldırır. Blockchain, bir hükümetin erişiminin ötesindedir. Bu sebeple bir düzenleme, ancak topluluğun ortak kararı ile mümkündür.

Kripto paraların fiziksel bir konumunun ve geleneksel çalışanlarının olmaması, bir yöneticiye ya da patrona bağlılığı da ortadan kaldırır. Katılım herhangi bir izne gerek olmayan gönüllülük esasına dayanır. Büyük meblağ tutan ödemelerin aktarımı hızlı, ucuz ve güvenlidir. Tüm bu özellikler kripto parayı risklerine rağmen çekici hale getiren faktörlerdir.

Sonuç

Hangi tarafa baksak evrilen kurumlar görüyoruz. Kurumların evrilmesi bizim değişmemizden kaynaklanıyor. Daha hızlı alışveriş yapmak istiyoruz. Üzerimizde nakit taşımak istemiyoruz. Her şeyden öte, temas etmek istemiyoruz. Yaptığımız işlemlerde aracı olmasın istiyoruz. Bu, kendimizi daha özgür hissetmemizi sağlıyor. Pazarlıkların ve gizli marjların olmadığı, güvenli ve şeffaf bir hayat istiyoruz.

Bu durum insanları merkeziyetsiz bir yapıya götürüyor. Teknolojinin hızlı değişimi, özlediğimiz hayatın yakınımızda olduğu hissini veriyor. Ödemeler sistemindeki evrim, insanların bu basit arzularından kaynaklanıyor. Ödemeler sisteminindeki değişimin altındaki sebepler, aslında tüm kurumların değişmesine ve bizi yeni başlangıçların eşiğine getiriyor.

Ek Kaynaklar:

Makro Ekonomi……………………Mahfi Eğilmez

Para Üzerine Bir İnceleme……John Maynard Keynes